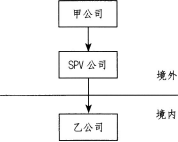

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元,咨询费800万元;7月30日向甲公司支付设计费5万元。甲公司派遣相关人员来中国提供服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司。

(其他相关资料:1美元=6.5人民币)

要求:根据上述资料回答下列问题。

(1)计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的增值税。

(3)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。

(4)指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

(5)判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。