(1)2×17年3月10日,甲公司以6000万元的价格取得一宗土地使用权,使用期限50年,自2×17年4月1日开始起算。

该土地在甲公司所属的A酒店旁边,甲公司拟在新买的土地上建造A酒店2期。

与土地使用权相关的产权登记手续于2×17年4月1日办理完成,购买土地使用权相关的款项已通过银行转账支付。

甲公司对该土地使用权按50年采用直线法摊销,预计净残值为零。

(2)2×17年3月20日,甲公司与乙公司签订一份固定造价合同,合同约定:乙公司为甲公司建造A酒店2期项目,合同价款为16000万元,建造期间为2×17年4月1日至2×19年9月30日;

乙公司负责工程的施工建造和管理,甲公司根据第三方工程监理公司确定的已完成工程量,每年末与乙公司结算一次;

在A酒店2期项目建造过程中甲公司有权修改其设计方案;

如甲公司终止合同,A酒店2期项目已建造的部分归甲公司所有;如果工程发生重大质量问题,乙公司应按实际损失支付赔偿款;

双方确定合同价款的10%作为质量保证金,如果工程在完工之日起1年内没有发生重大质量问题,甲公司将支付工程质量保证金。

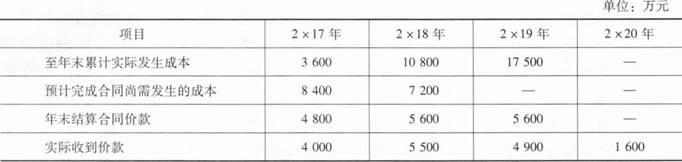

(3)2×17年4月10日,乙公司开始对A酒店2期项目进行施工,预计合同总成本为12000万元。

2×18年因建筑材料涨价等原因,乙公司将预计合同总成本调整为18000万元,截至2×19年9月30日,累计实际发生的工程成本为17500万元。

乙公司采用成本法确定履约进度,每年实际发生的成本中60%为建筑材料费用,其余为工资薪金支出。

与该项目合同相关的资料如下:

(4)甲公司A酒店2期项目2×19年9月30日完工,达到合同约定的可使用状态,并经验收后交付使用。

其他有关资料:

第一,甲公司与乙公司无关联方关系。

第二,乙公司建造A酒店2期项目整体构成单项履约义务。

第三,乙公司单独设置“合同结算”科目对工程项目进行核算,不设置“合同资产”和“合同负债”科目。

第四,本题不考虑税费及其他因素。

要求:

(1)指出乙公司确认收入的时点,并说明理由。

(2)计算乙公司2×18年和2×19年分别应确认的收入。

(3)编制乙公司2×18年与履行合同义务相关的会计分录,说明乙公司因履行该合同义务确认的资产和负债在2×18年12月31日资产负债表中列示的项目名称及金额。

(4)计算甲公司A酒店2期项目的实际成本。