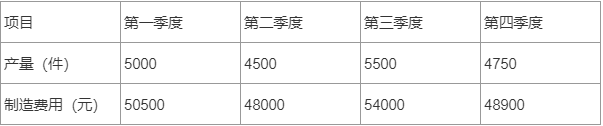

资料—:A产品成本由直接材料、直接人工、制造费用三部分构成,其中制造费用属于混合成本。

2019年第一至第四季度A产品的产量与制造费用数据如下所示。

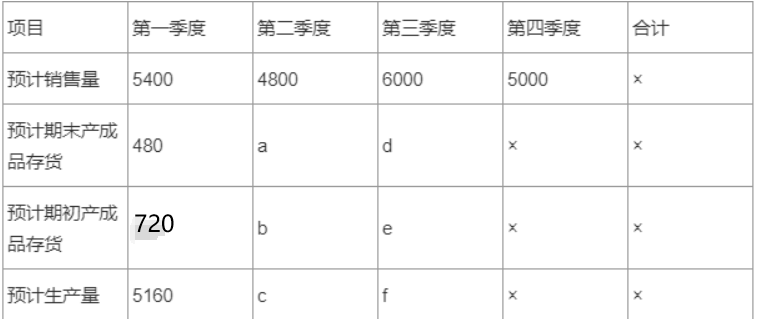

资料二:根据甲公司2020年预算,2020年第一季度A产品预计生产量为5160件。

资料三:2020年第一至第四季度A产品的生产预算如下表(单位:件)所示,每季度末A产品的产成品存货量按下一季度销售量的10%确定。

注:表内的“×”为省略的数值。

资料四:2020年A产品预算单价为200元,各季度销售收入有70%在本季度收回现金,30%在下一季度收回现金。

要求:

(1)根据资料—,按照高低点法对制造费用行分解,计算2019年制造费用中单位变动制造费用和固定制造费用总额。

(2)根据要求(1)的计算结果和资料二,计算2020年第一季度A产品的预计制造费用总额。

(3)根据资料三,分别计算表格中a、b、c、d、e、f所代表的数值。

(4)根据资料三和资料四,计算:①2020年第二季度的销售收入预算总额;②2020年第二季度的相关现金收入预算总额。