某泵站工程施工招标文件按照《水利水电工程标准施工招标文件》(2009年版)和《水利工程工程量清单计价规范》GB 50501--2007编制。专用合同条款约定:泵站工程的管理用房列为暂估价项目,金额为1200万元。增值税税率为9%。

投标人甲结合本工程特点和企业自身情况分析、讨论了施工投标不平衡报价的策略和利弊。其编制的投标文件部分内容如下:

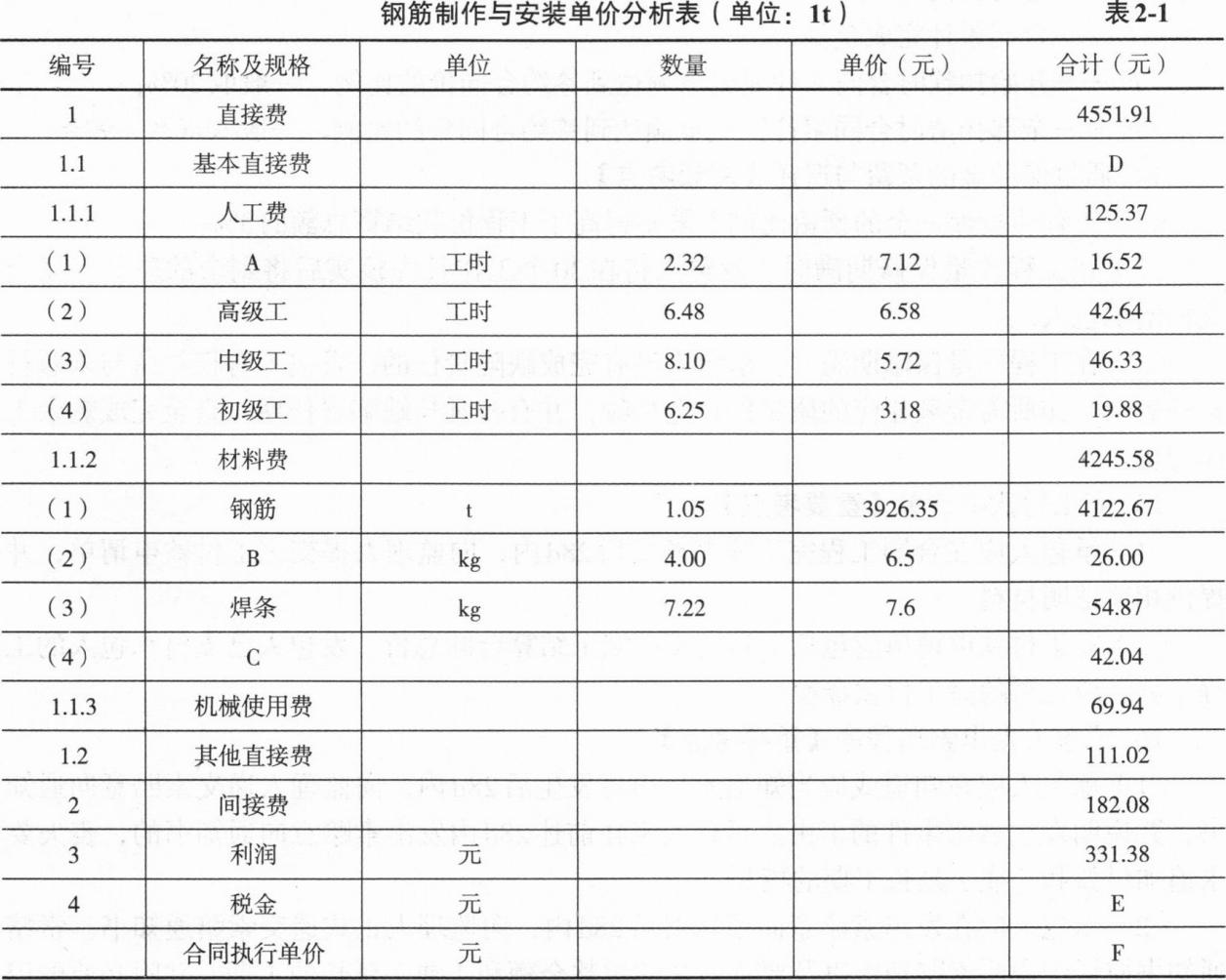

已标价的工程量清单中,钢筋制作与安装单价分析表(部分)见表2—1。

投标人乙中标承建该项目,合同总价19600万元。合同中约定:工程预付款按签约合同价的10%支付,开工前由发包人一次性付清;工程预付款按照公式

扣还,其中F1=20%、F2=80%;承包人缴纳的履约保证金兼具工程质量保证金功能,施工进度付款中不再扣留质量保证金。

工程实施期间发生如下事件:

事件1:施工过程中,发现实际地质情况与发包人提供的地质情况不同,经设计变更,新增了地基处理工程(合同工程量清单中无地基处理相关子目)。各参建方及时办理了变更手续。

事件2:截至工程开工后的第l0个月末,承包人累计完成合同金额14818万元,第11个月经项目法人和监理单位审核批准的合同金额为1450万元。

事件3:项目法人主持了泵站首台机组启动验收,工程所在地区电力部门代表参加了验收委员会。泵站机组带额定负荷7d内累计运行了42h,机组无故障停机次数3次。在机组启动试运行完成前,验收主持单位组织了技术预验收。

【问题】

1.写出表2—1中A、B、C、D、E和F分别代表的名称或数字。(计算结果保留两位小数)

2.根据背景材料,写出投标人在投标阶段不平衡报价的常用策略及存在的弊端。

3.根据背景材料,管理用房暂估价项目如属于必须招标项目,其招标工作的组织方式有哪些?

4.写出事件1中变更工作的估价原则。

5.根据事件2,计算第11个月的工程预付款扣还金额和承包人实得金额。(单位:万元,计算结果保留两位小数)