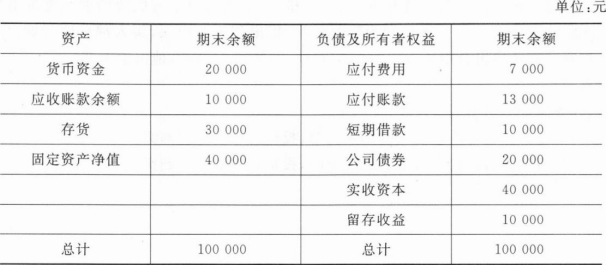

公司2014年的销售收入为100000元,销售净利润为10000元,净利润的50%分配给投资人。公司的资产除固定资产以外都随销售量的增加而增加;负债及所有者权益中,只有应付费用和应付账款随销售量同比变化。

要求:

(1)假设公司的实收资本始终保持不变,2015年预计销售收入将达到120000元,企业销售净利率不变,并采用固定股利支付率政策,计算该公司需要补充多少外部融资?

(2)如果利润留存率是80%,销售净利率提高到12%,2015年目标销售收入是150000元,甲公司是否需要从外部融资?如果需要,需要补充多少外部资金?

(3)如果甲公司预计2015年将不可能获得任何外部融资,销售净利率和股利支付率不变,计算2015年A公司的预计销售额。

(4)假设公司2015年保持销售净利率和股利支付率不变,预计销售收入将达到110000元,但是为了实现这一目标,另需要增加对外投资5000元,计算该公司需要补充多少外部融资?