(1)2018年度:

①1月1日,以银行存款3200万元购入乙公司40%股权,对乙公司具有重大影响。

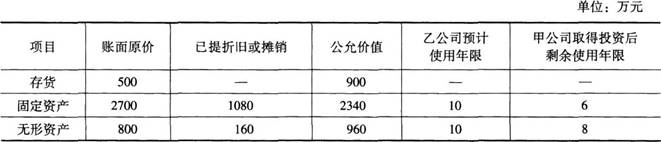

取得投资当日乙公司可辨认净资产的公允价值为9000万元,除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相同。

②2018年7月,乙公司将本公司生产的一批产品销售给甲公司,售价为200万元,成本为160万元,未计提存货跌价准备。至2018年12月31日,甲公司该批产品仍未对外部独立第三方销售。

③乙公司2018年度实现净利润1500万元,计提盈余公积150万元。乙公司年初持有的存货在本年全部实现对外销售。除上述事项外,乙公司2018年度未发生其他影响所有者权益变动的交易和事项。

(2)2019年度:

①2019年1月,甲公司将乙公司2018年7月销售给本公司的产品全部实现对外部独立第三方销售。

②1月1日至12月31日,乙公司实现净利润2920万元。除实现净损益外,乙公司未发生其他影响所有者权益变动的交易和事项。

(3)其他有关资料如下:

①乙公司固定资产采用年限平均法计提折旧,无形资产采用直线法摊销,预计净残值均为零。

②假定不考虑所得税等其他因素的影响。

要求:

(1)计算2018年1月1日投资时对甲公司损益的影响金额,并编制相关的会计分录。

(2)计算甲公司2018年应确认的投资收益,并编制2018年末甲公司调整对乙公司长期股权投资账面价值的相关会计分录。

(3)计算甲公司2019年应确认的投资收益,并编制2019年末甲公司调整对乙公司长期股权投资账面价值的相关会计分录。