首先,计算美元固定利率债券价格。假设名义本金为1美元,则固定利率为:(1-0.8826)×2 /(0.9776+0.9499+0.9144+0.8826)=0.063;

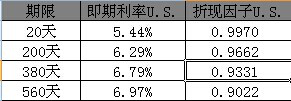

假设名义本金为1美元,160天后固定利率债券的价格为0.0315 ×(0.9970+0.9662+0.9331+0.9022)+1 ×(0.9022)=1.0219(美元)。

其次,计算权益部分的价值:

,最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。