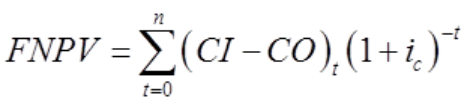

财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。其计算公式为:

式中,(CI-CO)t表示技术方案第t年净现金流量;ic表示基准收益率;n表示技术方案计算期。

本题项目的财务净现值为:FNPV=-4200×(P/F,8%,1)-2700×(P/F,8%,2)+1500×(P/F,8%,3)+2500×(P/F,8%,4)+2500×(P/F,8%,5)+2500×(P/F,8%,6)=-4200×0.9259-2700×0.8573+1500×0.7938+2500×0.7350+2500×0.6806+2500×0.6302=101.71(万元)。

或者为:FNPV=-4200/(1+8%)-2700/(1+8%)2+1500/(1+8%)3+2500/(1+8%)4+2500/(1+8%)5+2500/(1+8%)6=101.71(万元)。